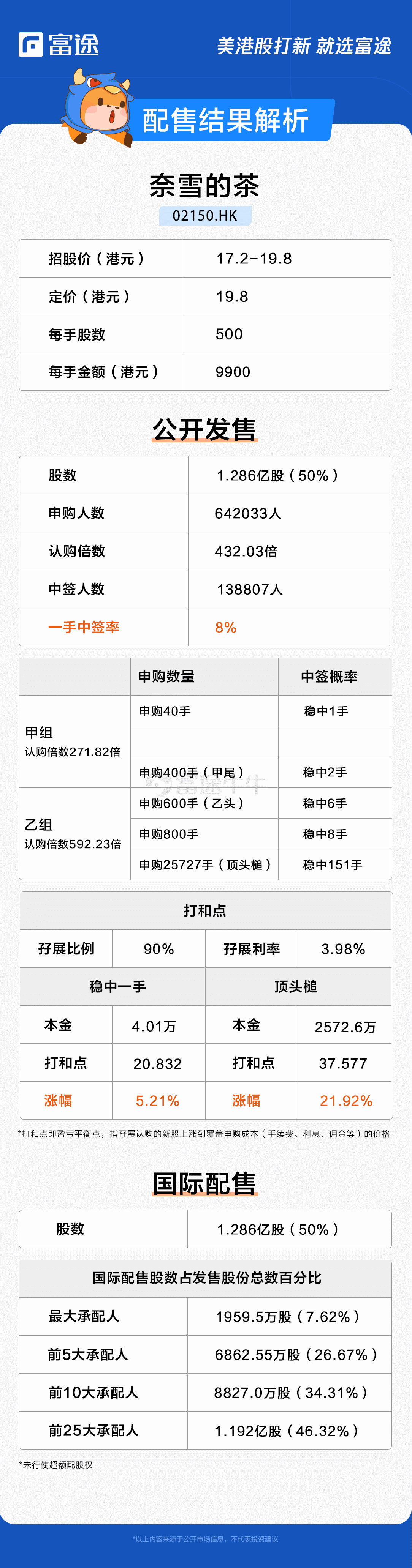

奈雪的茶每股定价19.8港元,每手500股,公开发售阶段获432.03倍认购,共接获642033份有效申请,一手中签率8%,认购40手稳中一手。富途暗盘将于16:15开启。

据悉,公司所经营的奈雪的茶茶饮店是中国领先的高端现制茶饮连锁店,专注于提供现制茶饮,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌。

我认购了 100 手,目前还没出结果,不过看来是稳中 1 手,搞不好中 2 手,不知道会不会直接破发。

富途资讯6月29日消息,本周二$奈雪的茶(02150.HK)$发布公告,公司发行2.57亿股股份,每股定价19.8港元,每手500股,预期将于6月30日上市。

公开发售阶段奈雪的茶获432.03倍认购,分配至公开发售的发售股份最终数目为1.29亿股,占发售股份总数的50%(任何超额配股权获行使前)。合共接获642033份有效申请,一手中签率8%,认购40手稳中一手。

此外,国际发售获大幅超额认购,发售股份最终数目为1.29亿股(不包括超额分配股份),相当于发售股份总数的50%。富途资讯整理相关数据如下表:

筹资用途方面,公司拟将收取的全球发售所得款项净额估计约48.4亿港元(假设超额配股权并无获行使)用于以下用途:约70.0%将在未来三年用于扩张茶饮店网络并提高其市场渗透率;约10.0%将在未来三年用于通过强化技术能力,进一步提升整体运营,以提升运营效率;约10.0%将在未来三年用于提升供应链能力,以支持公司的规模扩张;约10.0%将用作营运资金及作一般企业用途。

据悉,公司所经营的奈雪的茶茶饮店是中国领先的高端现制茶饮连锁店,专注于提供现制茶饮。根据灼识谘询的资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

为提升奈雪的茶对客户的便利性及个性化体验,公司推出奈雪的茶会员体系及奈雪的茶应用程序,并实现与公司奈雪的茶茶饮店网络的全面整合。公司的奈雪的茶会员体系有注册会员约3470万名。于2020年,奈雪的茶订单总数中约49.0%来自奈雪的茶会员。

奈雪的茶茶饮店数量由截至2017年12月31日的44间迅速增长至截至2020年12月31日的491间,并于截至最后实际可行日期进一步增至562间。公司的奈雪的茶茶饮店所产生的收益由2018年的人民币9.1亿元增至2019年的人民币22.92亿元,并进一步增至2020年的人民币28.71亿元。

此外,就2018年及2019年的同店而言,奈雪的茶同店利润率于2018年及2019年维持稳定,分别为24.9%及25.3%。由于COVID-19爆发的影响,就2019年及2020年的同店而言,奈雪的茶同店利润率于2020年为13.5%,而2019年为21.0%。

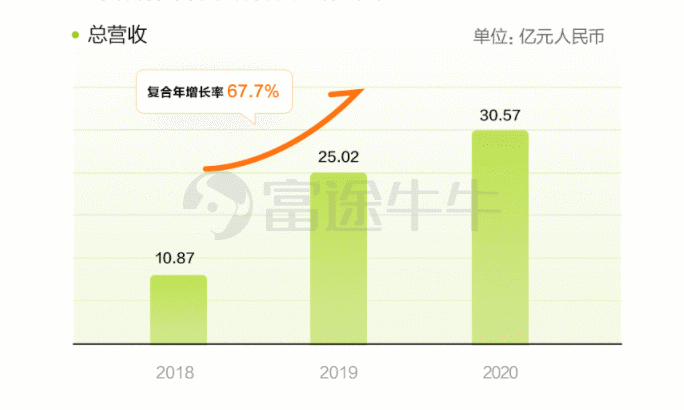

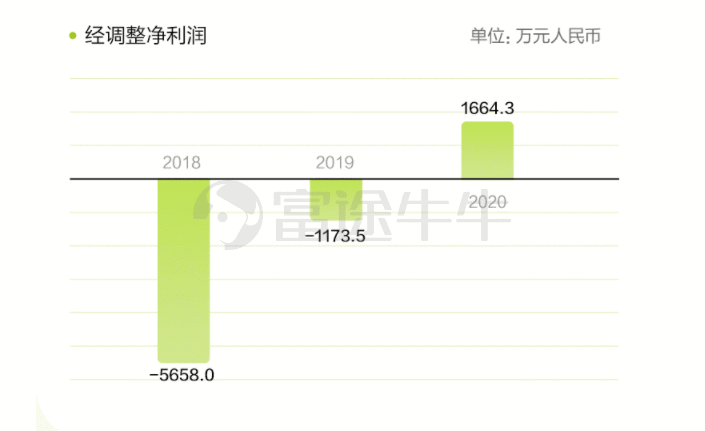

于整个往绩记录期间,公司的盈利能力不断提升,总营收由2018年的10.87亿元提升至2020年的30.57亿元人民币,2018~2020年的复合年增长率达67.7%;经调整净亏损由2018年的人民币5658万元大幅减少至2019年的人民币1173.5万元,并进一步扭转为2020年的经调整净利润1664.3万元人民币。

2020年前9个月,公司录得收入21.15亿元,经调整净利润448.4万元。在疫情影响下,国内食品行业受到较大冲击,公司经调整净利润承压收窄,但营收仍保持强劲增长势头。