「真正的投资者应该以十年为单位,而不是以季度为单位来思考投资。」这是全球超级成长股「捕手」柏基投资(Baillie Gifford)所信奉的投资哲学。

柏基的投资策略是长期全球成长策略(Long Term,Globle Growth,简称LTGG),就是在全球范围内挖掘并长期投资于最具竞争力、创新性和成长效率的优质企业,持仓周期为五年以上。

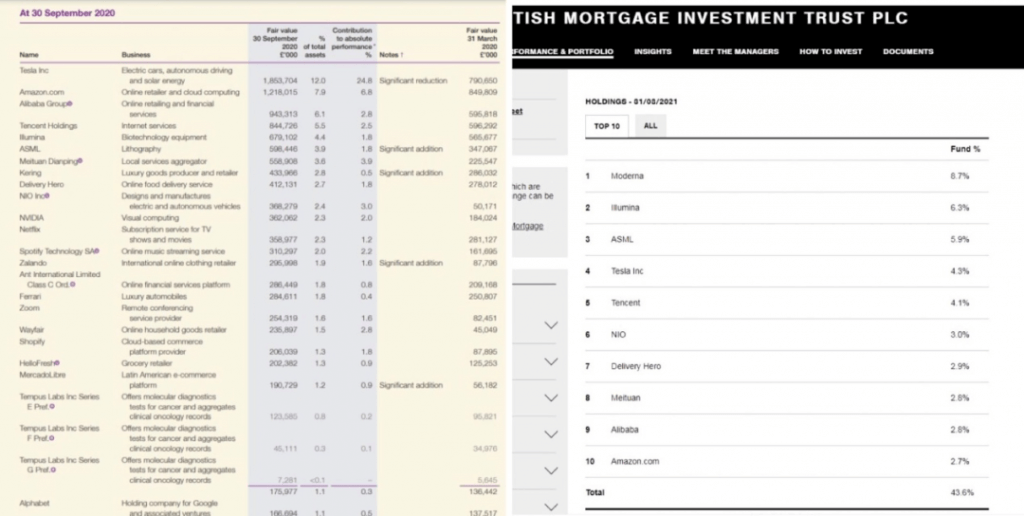

SMIT(Scottish Mortgage Investment Trust)正是柏基投资的旗舰产品,成立于1909年,过去十年取得了933%的投资收益。从这只产品所公布最新的前十大重仓股来看,在持有特斯拉七年浮盈近十倍后,SMIT在2020年下半年已经卖出了约八成的特斯拉仓位,也大幅削减了其从2004年就开始陪跑的亚马逊,还清空了对脸书和谷歌的持仓。

取而代之的是,SMIT一路加仓基因赛道的头部公司。截至今年8月31日,莫德纳(Moderna)已经跃居SMIT的第一大重仓股,仓位占比为8.7%(接近顶格持有),在2020年年报中,SMIT首次出现在莫德纳前十大重仓股中,占比仅为3.5%。莫德纳名字背后的含义是Modified RNA(修饰的RNA),新冠疫情的爆发让Moderna这样的创业公司在短时间内将mRNA疫苗推向市场并取得了巨大的商业成功。

基因检测公司因纳美(Illumina)是SMIT当前的第二大重仓股,占比为6.3%,而在去年年报中,因纳美占比为5.8%。从莫德纳和因纳美这前两大重仓股来看,柏基投资当前高度押注于基因赛道。

SMIT坚持组合投资风格,其前十大重仓股占比为43.6%,分别是莫德纳、因纳美、阿斯麦、特斯拉、腾讯、蔚来汽车、快递超人、美团、阿里巴巴和亚马逊。细分来看,全球超级成长股「捕手」柏基投资的重仓股分别处于基因、芯片、电动车、游戏和社交媒体、外卖和电商等六大热门赛道。本期券商中国·投资小红书复盘莫德纳和因纳美等公司股票走势,用SMIT基金经理等的视角,来观察下一个十年存在哪些巨大的投资机会。

基因赛道:颠覆医疗,下一个比肩互联网企业的指数级机会

莫德纳成为柏基投资减持特斯拉后押注的最新赢家。截至今年8月31日,莫德纳成为SMIT的第一大重仓股,仓位占比为8.7%,莫德纳取代了特斯拉曾经的第一重仓股位置。

受益于新一代新冠疫苗的研发成功,莫德纳自2020年以来涨幅高达15倍。莫德纳的最新市值1256亿美元,市值规模比肩百时美施贵宝、赛诺菲和安进等老牌医药公司。

在医药服务领域,后起之秀莫德纳的财务数据可谓达到了史前级别的数字。最新发布的财务报表显示,这家企业今年第二季度收入44亿美元,远超去年同期的6700万美元;今年前六个月盈利40亿美元,去年上半年则亏损2.4亿美元。根据该公司公布的最新业绩指引,2021年预计新冠疫苗可供应8-10亿剂,而2022年大概可供应20到30亿剂,2022年新冠疫苗贡献的营收有望达到400亿-600亿美金。

SMIT的共同基金经理汤姆·斯莱特在2020年年报中认为,莫德纳在医疗领域的技术应用将是下个十年最令人兴奋的投资机会,莫德纳因为新冠RNA疫苗家喻户晓,但mRNA技术有更广泛的用途,莫德纳类似软件公司,它通过编写人体细胞的RNA代码达到治疗目的,该公司旨在解决更广泛的应用,提高其临床阶段到商业极端的成功几率做充足的准备。

SMIT的共同基金经理詹姆斯·安德森认为,莫德纳在实验室里甚至没有相关病毒的情况下可以生产出疫苗这件事令人震惊。人们以为莫德纳只是新冠疫苗带来的奇迹,但这是对莫德纳所面临长期机会的巨大误解,莫德纳在人类健康的四大杀手——自体免疫系统疾病、心血管疾病、癌症和流行病等治疗领域有巨大的领导潜力。

莫德纳名字的含义是Modified RNA(修饰的RNA)。新冠疫情的爆发给了Moderna这样的创业公司在短时间内将mRNA疫苗推向市场的可能,并以此促进整个药物研发领域朝着mRNA治疗方向发展。分析人士认为,从1960年mRNA首次被成功提取,到60年后的今天科学界通过改造mRNA得到具有划时代意义的新冠mRNA疫苗,这项技术正以人们意想不到的速度发挥着巨大的意义。

特斯拉CEO埃隆·马斯克年初也曾说道:「医学的未来是mRNA,基本上你可以使用mRNA治愈一切。它就像一个电脑程序,你可以对其进行编程以执行所需的任何操作。你甚至都可以变成蝴蝶。」

SMIT的第二大重仓股是基因测序仪器生产厂商因纳美,因纳美和莫德纳的仓位占比合计超过15%。

就整个基因赛道来说,詹姆斯·安德森认为,从美国市场来看,当前医疗领域的投资机会非常具有吸引力,某种意义上来说,基因测序成本的塌陷式巨降和机器学习与人工智能指数级增长相结合被用于医疗服务,这个趋势不可避免,前沿的应用已经开始转化为医疗服务中的实际收入。

芯片赛道:人工智能和自动驾驶时代到来都加剧了芯片的短缺

阿斯麦是SMIT的第三大重仓股,仓位占比为5.9%。由于芯片荒的蔓延,阿斯麦今年暴涨近50%。该公司当前的市值是3000亿美金,动态市盈率为50倍。

在詹姆斯·安德森看来,阿斯麦无疑是互联网、大数据和自动驾驶时代最重要的公司,阿斯麦就是半导体制造业的平板印刷系统,离开阿斯麦,摩尔定律将无从存在,阿斯麦具有垄断地位。

「半导体芯片无论短期还是长期都是紧缺的,无论是AI还是自动驾驶都加剧了半导体芯片的紧缺程度。阿斯麦是保证世界运行的重要公司,其股价也因此而上升,这点未来将更加清晰。」詹姆斯·安德森说。

电动车赛道:特斯拉的竞争力长期依然突出

在去年暴涨7倍的基础上,特斯拉今年再度上涨15%。在SMIT的2020年半年报中,特斯拉仍是的第一大重仓股,仓位占比为12%;在2020年的年报中,特斯拉已经降低为SMIT的第五大重仓股,仓位占比为5%;截至今年8月31日,特斯拉的仓位占比进一步减少至4.3%。

汤姆·斯莱特表示,为了保持投资组合的合理分散和专注于更有潜力的回报之处,在过去一年的时间中卖掉了约80%的特斯拉仓位,但特斯拉未来很长时期内竞争力依然突出。如果特斯拉能够依靠人工智能实现绝大部分自动驾驶,特斯拉的竞争力会更大。

汤姆·斯莱特还认为,特斯拉依靠品质的不断升级和产量扩大成为领头羊,其它公司都是跟随者。

游戏和社交媒体赛道:腾讯被大幅低估

腾讯是SMIT的第五大重仓股。由于受监管政策的影响,腾讯今年以来跌幅近15%。腾讯控股当前的市值为46000亿港币,动态市盈率已经跌至20倍。

詹姆斯·安德森认为,腾讯在游戏产业的布局是十分令人瞩目的,并远超美国同行,SMIT预期,在下一个五年,腾讯游戏产业的收入将从200亿美元上升到500亿美元,利润率将仍保持在40%不变。腾讯现在7300亿美元的市值仅仅反应了其游戏产业的利润,微信与其它资产相当于白送。

「腾讯还是最好的资本再分配公司,拥有美团20%的股权、拥有特斯拉12%的股权、拥有Snap公司12%的股权。这些仅仅是部分案例,腾讯还对其所投资公司发挥着卓越的引导作用。腾讯的市值在市场情绪恐惧之下被大大低估。」

詹姆斯·安德森表示,腾讯的游戏产业支撑了其未来的市值,它的游戏产业甚至比以前更强大,腾讯今年有40款游戏,与美国科技平台公司相比,腾讯的估值更有吸引力,腾讯在云方面的充分布局,是其未来的一大增长点。

外卖赛道:餐饮的高频需求是理解外卖赛道的关键

SMIT看好外卖赛道,其第七大重仓股是外卖超人,仓位占比为2.9%,第八大重仓股是美团,仓位占比是2.8%。

汤姆·斯莱特认为,人们越来越习惯于在家中收到更多的商品,外卖公司的速度和效率会随着外卖商品的规模扩大、外卖商品的品类与服务的迅速增加而能力倍增。美团和东南亚的外卖超人都从餐饮扩张到百货和其它便利产品,美国的Doordash外卖公司业务也在做相似的扩展。

詹姆斯·安德森认为,当人们意识到餐饮对于线下需求的重要性和高频次,市场就能理解外卖公司的边界可以拓展到百货和其它当地物品,假以时日,人们将会意识到外卖是非常好的商业模式,拥有比人们此前预想的还要大很多的市场。外卖超人这家公司正在杀入百货和其它必需品的配送,这家公司在未来十年复合增速仍将达到30%-40%,毛利率将在50%以上。

电商赛道:亚马逊仍面临一系列广泛的机会

SMIT的第九和第十大仓位分别是阿里巴巴和亚马逊,仓位占比分别是2.8%和2.7%。

汤姆·斯莱特认为, SMIT卖出了脸书和谷歌,也减仓了亚马逊,尽管这些公司能产生巨额的现金流,并且快速增长,但是对SMIT来说,它们的问题是如何分配资源,并在如此大的体量上进一步成长。亚马逊依然面临一系列最广泛的机会,但是贝佐斯从CEO的位置上离任,可能让公司减少了开拓创新的闯劲,对此要抱有警惕。