温馨提示:本文适合想要系统学习财务建模(Financial modelling)和股票估值(Equity valuation)的小伙伴,对零基础新手非常友好大家不要担心,热情和求知欲才是最重要的。

看过本系列【序言】的读者都知道,学习基本面分析是一条雄关漫道。今天的文章就是大家开启万里长征的第一步,我也期待看到越来越多的牛友能够加入基本面的队伍,用科学知识战胜浮躁的贪婪和磨人的恐惧,最终成为一个坚韧平实、智慧勇敢的人。

相关文章:

*******正文分割线*******

我自己初学financial modelling的时候常常感到千头万绪,哪怕三张财报里面各种各样的名字我都认识,但是并不确定要怎样把他们串联在一起,动手建模的时候总是搞得一团糟,由此导致经常的胸闷气短心里发慌。

现在我找到了办法可以让初学者少走弯路、一了百了,准确的说是一套体系,这套体系比教科书里细节无微不至的做法更加具有实战意义,又比Breaking into wall street “How to link the 3 statements”更能揭示商业活动的本质,从而避免死记硬背的困扰。

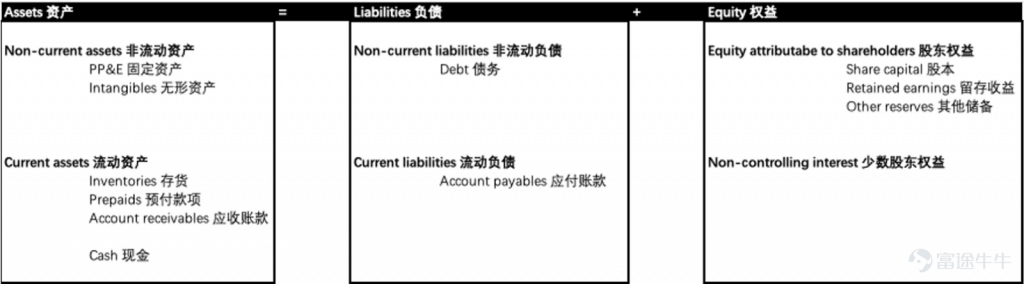

这套体系的核心在于理解资产负债表的结构。

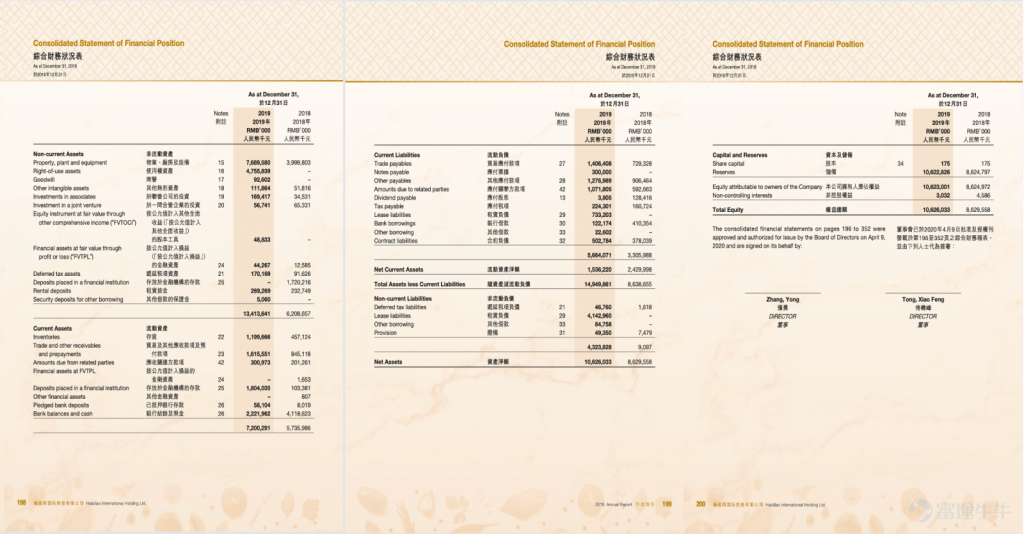

这是一张$海底捞(06862.HK)$ 的真实资产负债表。

我把里面的内容抽象提炼出来,做成下面这张教科书式的资产负债表结构。

(一大波名词预警,看到不懂的名词的先存着,以后的文章会逐个讲解的。)

资产负债表必须是个恒等式,资产=负债+权益,通俗的理解是公司里的一桌一椅、现金和存货(资产)要么归债主(负债),要么归股东(权益)所有,必须分分清楚,于是就有了资产负债表这个东西。

资产可以分为流动资产(比如应收账款、预付款项、存货)和非流动资产(比如办公楼厂房等固定资产、商誉商标等无形资产),全部加起来就是维持公司生产经营所需要的东西。

负债可以分为流动负债(比如应付账款)和非流动负债(比如必须支付利息的贷款或者债券,图里统称为Debt债务)。我们可以这样理解负债:公司想要购买上述资产投入生产,多少是需要向别人借一点钱的,这就产生了负债。

权益可以分为股本、留存收益、其他储备以及归属于少数股东的权益。也就是说假设公司明天破产了,这部分就是股东最多能拿走的金额。我们可以这样理解权益:公司想要购买上述资产投入生产,启动资金至少是需要创始人和他/她的合作伙伴自掏腰包的,未来如果还想有人加入合作,那就继续把他们的钱放进来,这些钱就叫股东权益。

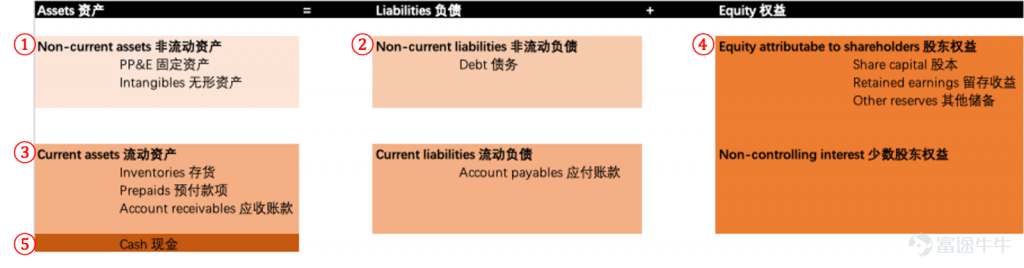

最关键的部分来了(敲黑板)。

我用深浅度不同的五种颜色把资产负债表大卸五块,由浅到深分别是:1. 非流动资产;2. 非流动负债;3. 除现金外的流动资产-流动负债=净营运资金(Net working capital);4. 权益;5. 现金。

由浅到深,这就是我们日后做完整的三张表建模的时候需要遵守的顺序。

请记住这五大块内容和它们的顺序,因为我接下来要用五篇文章手把手带着大家完成一次财务建模的案例教学,一次性彻底解决“how to link the 3 financial statements”的问题。