11月5日清晨,热搜常客罗永浩发布了一条微博:

我们未来在科技行业要做的很多事,都会不可避免地引领我们走向元宇宙,甚至不管我们是否愿意。从这个角度出发,我们的下一个创业项目,竟然也是一家所谓的「元宇宙」公司…

寥寥几句,罗永浩道尽了对元宇宙这个新兴概念的向往、迷茫,甚至恐惧。

但和罗永浩的踟蹰不同,从Facebook改名Meta,到腾讯、字节跳动加速布局,再到一众概念股相继起飞,元宇宙早已在资本市场掀起层层巨浪。

没搭上首班车的巨头,想方设法往元宇宙的大潮上靠;而顺应潮流的企业,则享受着前所未有的市值腾飞。

对此,近日股价接连大涨的英伟达,想必深有体会。

赶超股神,英伟达成美国市值第七大公司

美东时间11月4日,英伟达股价延续此前良好走势,收涨12.04%,最高触及313.65美元,收报298.01美元,续刷历史新高。从日线上看,英伟达在过去10个交易日7次收涨,其中还包括一波四连涨。

经过近期的一段狂飙之后,按11月4日收盘价折算,英伟达市值达到7450亿美元——这个数字,不仅超过了台积电,成为全球市值最高的半导体企业,甚至还超过了股神巴菲特的伯克希尔哈撒韦,成为美股市值第七大公司。

如果你还记得英伟达过去在资本市场的挣扎,你就会明白它能爬到今天这个位置有多不容易。

从数据来看,英伟达股价过去5年暴涨约2000%;营收在两年前才刚越过百亿关卡,但2014-2020年期间营收和净利润的复合增长率分别高达24%和38%。

用逆袭一词来描述英伟达,其实相当贴切。

回归到最近这一波暴涨,我们可以为英伟达找到很多理由。

比如股市大盘的走强。北京时间周四凌晨美联储利率决议出台后,主席鲍威尔在发布会上大放鸽词提振市场情绪,美债收益率下跌、风险资产获益,美股三大指数都直线上涨。

不过,资本市场的小把戏,大盘的涨跌,远不如实打实的业绩靠谱。

过去三个月,英伟达股价就上涨了47%——同期标普500指数只上涨6%。明显跑赢大盘的英伟达,不是股市大涨的受益者,而是反过来推动美股繁荣的舵手。

在半导体巨头林立的硅谷,英伟达算不得资历深厚,但能在蛰伏多年之后爆发,还要从自身找答案:

半导体市场供不应求、元宇宙概念兴起以及人工智能产业的发展潜力,是帮助英伟达在股价上打败「股神」的三大因素。

有趣的是,这三大成功因素,反映了英伟达成功的历史积累、辉煌的当下和充满想象力的未来。

不着急,我们下面逐一分析。

先说英伟达安身立命的根本——半导体。

半导体巨头、GPU开创者、全球第一大芯片设计公司……这些都是媒体最喜欢安在英伟达身上的头衔,也是构成英伟达盛世王朝的基础。

英伟达的主营业务,相信大家应该非常熟悉:图形处理器(即GPU,可广泛应用于游戏、人工智能、加密货币挖掘等各个领域)以及最近几年大力发展的大数据/云服务。

根据历年财报,英伟达的显卡、GPU收入主要被划分在游戏业务之中,后者近年来又和云服务一起撑起数据中心业务。

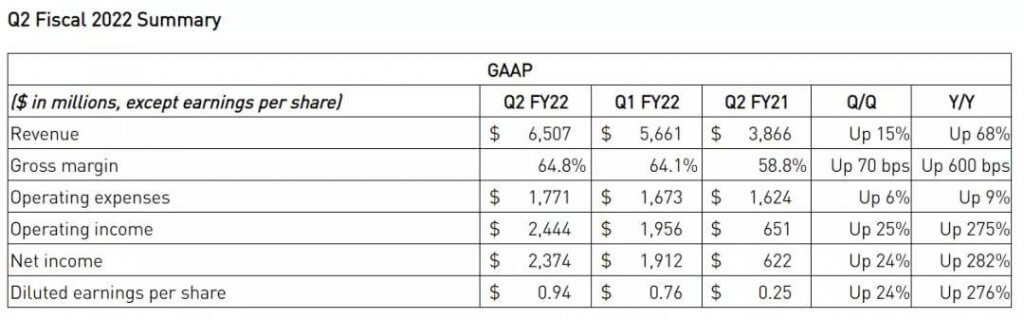

根据今年8月份公布的2022财年二季度财报,英伟达营收达到创纪录的65.1亿美元,同比增长68%。其中,游戏业务营收30.6亿美元,同比增长85%,数据中心业务收入为23.7亿美元,同比增长35%。

此外,英伟达在财报中指出,汽车业务、专业可视化平台服务的营收也都在持续增长,后者更是创造了历史巅峰。

虽然新一季度的财报尚未出炉,但从半导体市场大环境以及相关客户的表现来看,我们相信英伟达的财务表现,能配得上资本市场对它的厚爱。

以最重要的游戏业务为例。

英伟达不止一次表示,游戏业务的收入能保持强劲增长,得益于GeForce GPU的稳定销量。例如英伟达的老客户任天堂,其主机Switch的核心处理器订单就是英伟达的一张长期饭票。

根据11月4日公布的半年报(截止2021年9月30日的6个月),任天堂报告期内累计售出828万台Switch系列游戏机,182万台Switch Lite,前者累计销量更是高达9287万台。

Switch卖得越好,任天堂对英伟达处理器的需求就越高。在全球半导体供不应求的情况下,现在的半导体市场完全就是一个买方市场,英伟达的生产的芯片、显卡自然是奇货可居。

今年5月份,英伟达就曾提醒客户,其供应链非常紧张,预计整个下半年的交付期都会有所延长。任天堂也在近期宣布下调家用游戏机Nintendo Switch的销量预期,原因正是半导体供应不足。

而且大家要知道,任天堂是英伟达的大客户,但也仅仅是其中一个客户而已。

当然,英伟达的成功,不仅在于半导体行业本身的兴盛,还来自时代的馈赠。

这就是我们前面说的第二个成功要素了:游戏+数据中心,构成了英伟达两大营收支柱;而这两个主营业务,恰好踩中了当下最热的风口——元宇宙。

走出半导体世界,元宇宙为英伟达「带货」

元宇宙的市场空间充满无限想象力,早已是业界共识。

根据彭博社的分析,全球元宇宙市场规模预计将在2024年达到8000亿美元,年复合增长率达13.1%。

目前,能将元宇宙概念落地的还仅仅是游戏厂商、游戏硬件和社交媒体等领域。

但在未来,随着元宇宙基建运动的开展,更多基础硬件和技术企业,会扮演越来越重要的角色——半导体巨头英伟达,自然是其中之一。

英伟达创始人兼CEO黄仁勋就说过,在NVIDIA平台的支持下,英伟达正在创造从自然语言理解和推荐系统,到自动驾驶汽车和物流中心,再到数字生物科学和气候科学的元宇宙世界:

「凭借我们的新企业软件、NVIDIA支持系统以及全球集成系统合作伙伴网络,我们正加速从世界上发展最快的人工智能变革力量中获益。」

有意思的是,在昨天大涨12%之前,富国银行就调整了英伟达股价预期,从原本的245美元上调至320美元。

该行给出的原因,非常简单直接:英伟达将是元宇宙的入口硬件。

不少人将富国银行的举动,视为英伟达昨日股价大涨的根源。这种说法,不能说不对,但没有全对:真正征服投资者,包括征服富国银行的,还是英伟达把元宇宙概念落地到商业场景的野心,以及成就。

寄托英伟达征野心的,是一经亮相就震撼万千投资者的技术平台——Omniverse。

自从去年年底开放公测以来,在报道Omniverse时,不少国内媒体都将其译为「全宇宙」——和Metaverse元宇宙,可谓同宗同源。

黄仁勋对这个系统的描述是这样的:

「一款将3D连接至共享虚拟世界的平台。」

的确,作为一个开放的虚拟平台,Omniverse允许创作者在物理精确模拟或3D渲染中进行实时协作,和元宇宙描述的虚拟现实概念无缝衔接。

而在商业应用方面,虽然距离元宇宙这个概念正式落地还有很长距离,但英伟达已率先在多个领域打开缺口。

说到这,就要提英伟达第三个成功因素了:人工智能和云技术的兴盛。

人工智能和云技术产业的蓬勃发展,为Omniverse的商业化应用提供了许多实验场景。

根据英伟达官方信息,Omniverse系统已经应用在和汽车厂商宝马集团的合作中,前者的数字孪生技术对后者的数字工厂生产流程进行了优化,使其效率提升了30%左右。

根据今年二季度更新的数据,除了宝马之外,Omniverse系统还和沃尔沃、爱立信、工业光魔等数十家企业建立了合作关系。从合作者名单不难看出,除了汽车智能化生产线之外,传媒娱乐、建筑、产品设计、科学运动、自动驾驶和工业机器人行业都是Omniverse未来的拓展目标。

其中,自动驾驶、无人驾驶仿真测试等一系列技术的实验,都已在Omniverse平台上依次开展。

业界人士预计,英伟达未来将力推Omniverse Enterprise通用平台,加大对B端市场的布局。

富国银行分析师Aaron Rakers则在一份研报中指出,以Omniverse为基础的元宇宙业务,能为英伟达在未来5年带来营收上的大幅增长,以及无可比拟的人才吸引力——预计将有多达2000万名设计师和工程师投入Omniverse系统的怀抱。

随之而来的,是英伟达高达百亿美元的市场增长潜力。

不过,英伟达盛世之下,并非全无隐忧。

Omniverse风头虽盛,始终未成气候——GPU及其背后的游戏和数据中心,才是英伟达必须稳固的基本盘。

在竞争愈发激烈的年代,可不能丢了自己吃饭的老本领。

加固城墙,英伟达要面对更激烈的竞争

说到这,我们还是得回到游戏和数据中心这两个核心业务上。

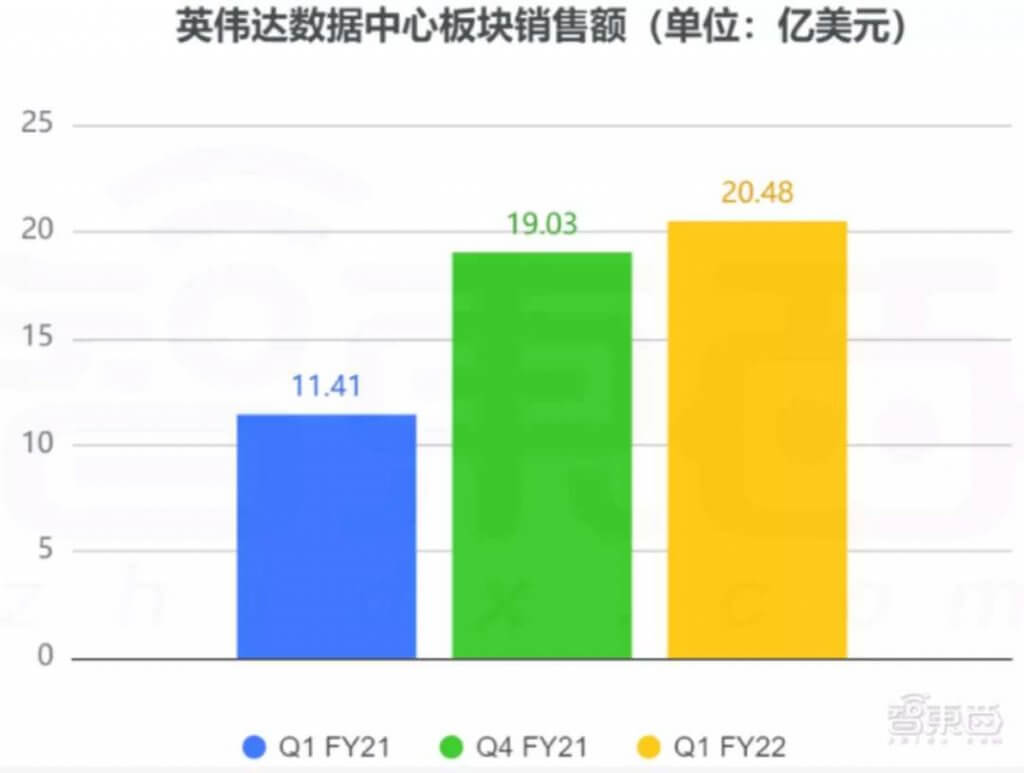

英伟达数据中心业务的表现令人侧目。其营收已经连续9个季度保持增长,不断创下新高。东吴证券统计的历年财报数据显示,自2016年以来,英伟达数字中心服务营收曾连续7个季度录得100%以上的增长。

但注意了,从去年第四季度开始,数据中心业务营收增速开始下滑,英伟达同期股价也从直线上升变为震荡上行。

这背后的原因,主要是下游客户投资减少,云计算和大数据的B端收入增速出现下滑。

此外,根据杰弗瑞的报告,无论英伟达还是AMD,在数据服务市场的份额都远不及英特尔,后者目前至少还保持着68%的数据中心处理器市占率。想蚕食英特尔的市场,英伟达和AMD还有很长的路要走。

另一方面,游戏业务虽然足够争气,但也有自己的忧虑:英伟达的游戏收入不仅来自任天堂这样的游戏硬件产商,还来自疯狂的挖矿潮。

英伟达的高性能GPU,对于挖矿机来说是必不可少的。在全民挖矿的疯狂年代,英伟达自然订单接到手软,收入、股价全都水涨船高。

以2019年和2020年两波挖矿潮为契机,游戏业务的增速都一度超数据中心,成为最主要的增收引擎。

但随着各国征服对加密货币实行越来越严格的监管,挖矿潮能否延续下去还不得而知。

英伟达自然也明白这个隐忧。而其中一个应对之策,就是通过并购巩固自己的上下游产业链,试图提升市场份额。

但在反垄断大潮席卷全球的背景下,这条路走得并不顺畅。

10月27日,欧盟委员会宣布,已对英伟达收购英国芯片设计公司Arm的提案展开深入调查,但预计要到明年3月份才会有结果。

欧盟方面表示,之所以对英伟达收购Arm一事如此谨慎,是出于对反垄断的考虑。

据外媒报道,根据欧盟反垄断专员Margrethe Vestager的说法,虽然Arm和英伟达不构成直接竞争关系,但有多方证据表明,Arm的知识产权会为英伟达芯片设计业务的竞争对手提供重要支持。

换句话说,欧盟正在担心,英伟达收购Arm的话会影响其他芯片设计公司的核心竞争力,以一种曲线救国的方式加深对行业的垄断。

虽然英伟达和Arm的收购案目前尚无定论,但我们已经可以看到英伟达的未雨绸缪,以及芯片行业在新时期日渐激化的竞争和矛盾。

数据显示,英伟达在PC GPU市场的市占率虽不如英特尔,但在服务器GPU市场占据了96%的市场份额,统治地位无可撼动。不过,在新兴的自动驾驶GPU领域,无论是英伟达、AMD还是英特尔旗下的Mobileye,亦或者特斯拉,都没有任何胜算。

更重要的是,跳出游戏、数据中心两大业务板块的框架来看,GPU收入占英伟达总营收的比例高达87%。

如果说元宇宙和AI人工智能撑起了英伟达的灿烂未来的话,GPU则是构筑当下王朝的基石。

对于英伟达来说,最好的发展方向,还是做回那个最优秀的自己——研发才是硬实力。

根据美国半导体行业协会公布的数据,美国芯片公司花在研发上的投入平均为收入的20%,而英伟达为26%。虽不如Marvell,却也不输英特尔和AMD。

2000年,黄仁勋曾经提出过自己的「黄氏定律」:显卡性能每6个月就要翻一倍。

彼时,英特尔信奉的「摩尔定律」是18-24个月翻一倍。

依靠这种疯狂迭代的技术革命,英伟达将美国芯片行业的竞争推进到地狱模式,也为自己日后的崛起奠定了基础。

如今,AI智能芯片给行业带来新的变革。有新趋势,就有新希望,我们自然也相信,英伟达有能力靠技术巩固自己辛苦打下的江山。

写在最后

英伟达和黄仁勋在公众眼中的形象,多少有些割裂。

一方面,在今年9月份将黄仁勋列入年度最具影响力人物榜时,时代周刊对他的评价是这样的:

随着新兴AI技术不断涌现,对更高计算能力的渴望亦无止境,黄仁勋的团队独具优势,能够持续推动未来几十年的科技发展。

在这一面,黄仁勋和英伟达的形象是高端的,引领科技潮流的。

但在另一方面,在英伟达触底反弹之后,社交媒体的网友们最喜欢拿两件事来开涮:黄仁勋时常挂在嘴边的那句「英伟达离倒闭只有30天」,以及他白手起家的传奇经历。

在这里,黄仁勋的形象又是如此的接地气。

白手起家的经历,在某种程度上造就英伟达区别于英特尔、AMD等芯片巨头的经营策略和公众形象。

但也正是这种踏实,甚至时刻带有危机意识的作风,让英伟达始终不惧挑战,始终在不断挑战自己的舒适区。

撇除那些光环、成就,我们或许只需要记得,既高端又接地气的英伟达,不会惧怕任何挑战,就够了。