核心观点:

分拆公告解读:我们判断,万物云最早将在2022年1月底登陆港股,IPO市值大概率在1024亿元~1721亿元区间,另外大概率会顶额发行,即发行的H股股数占发行后总股本的比例为17.25%。

分拆带来的影响:万科分拆万物云赴港上市,从短期角度来看,最大的受益者应该是万科的H股股东,其次是万科的A股股东。此外,万物云申请IPO,对于港股的物管板块既存在利,也存在弊。

万物云IPO估值:结合万物云在IPO前的估值,以及基于可比公司法和PEG估值法计算出来的估值来看,我们认为万物云的IPO估值区间,大概率将在1024亿元~1721亿元这个区间内。

最终结论:万科分拆万物云上市,整体属于利好消息,尤其是对于万科现有H股股东。在万科近期持续暴跌之际,我们相信万物云的分拆上市,有利于向市场释放出万科会逐渐将旗下多元化业务分拆上市的信号,同时也可以将万科体内的低估值资产,重新进行公允定价,进而可能给万科带来潜在的价值重估机会,建议投资者持续关注万科H股。

前言:11月5日晚间,万科发布公告称,拟分拆旗下子公司万物云空间科技服务股份(以下简称:万物云)到港交所上市。对此,本文将尝试解读万物云赴港上市的具体影响,以及分享如何从中把握投资机遇。

Part 1:公告的细节解读

根据万科发布的公告:《万科A:关于拟分拆子公司到香港联交所上市的公告》、《万科A:第十九届董事会第十三次会议决议公告》,关于万物云境外上市方案的具体内容及解读如下:

1.发行主体:万物云。万物云,是一家以空间科技为先导,以空间服务为根基,以成长型生态链为助力的城市空间科技服务平台型公司。旗下品牌树包括Space、Tech和Grow三大模块。其中,Space模块含社区空间服务的万科物业、朴邻发展,以及商企空间服务的万物梁行和城市空间服务的万物云城;Tech模块则包括万睿科技、第五空间,分别提供软硬件服务能力、数字运营和行业人工智能服务、搭建社区住户&商户线上服务平台;Grow模块的万物成长将以科技连接空间,推动更多优质业务完善空间服务。

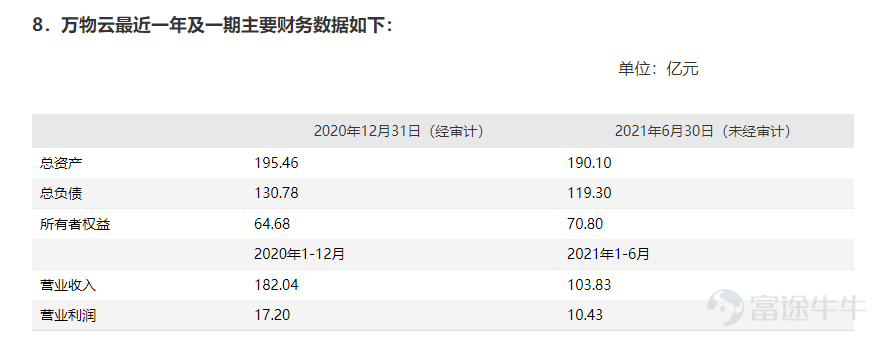

根据万科2021年中期财报,万物云在2021年上半年,实现营收103.8亿元,同比增长33.3%,实现营业利润10.43亿元,对应的营业利润率为10.05%,相对于2020年的9.45%,略有提升,具体为0.6%。万物云的营收口径主要分为:住宅物业服务、商业物业及设施服务、智慧城市服务、社区生活服务以及万物成长服务。按2021年H1营收口径,住宅物业服务收入为57.1亿元,占比55.0%;商业及设施服务收入为31.6亿元,占比30.4%;智慧城市服务6.3亿元,占比6.1%;社区生活服务收入5.6亿元,占比5.4%;万物成长收入3.2亿元,占比3.1%。由此可知,万物云85%的营收仍然来自于物业服务收入。

2.上市地点:香港联交所主板。按照港交所的行业划分,以及万物云的主要营收仍然来自于物业服务,因此万物云会被划分到港股的【(HS)地产建筑业—(HS)地产—(HS)物业服务及管理】。截至2021年11月7日,港股的物业服务及管理板块一共有52家上市公司,基于万物云的估值考虑,一旦完成上市,万物云的市值大概率稳居板块前三。

3.发行股票的种类:H股,即境外上市外资股。值得一提的是,由于万科向现有A股股东提供万物云境外发行新股的保证配额存在法律和政策等方面的障碍,因此万科本次分拆万物云境外上市,仅向现有的H股股东(万科企业,2202.HK)提供该等保证配额,配额比例预计不超过发行数量(未考虑超额配售选择权的行使)的20%。也即,在不考虑超额配售权的情况下,万科的H股股东最多拥有万物云在H股新发行股份的20%配额,这对于万科的H股股东可以说是重大利好,毕竟可以直接持有物管龙头万物云的股份。

4.发行对象:主要包括参与香港公开发售的公众投资者,以及参与国际配售的国际投资者。本次发行方式为香港公开发售及国际配售。

5.上市时间:具体上市时间将由万物云股东大会授权其董事会及董事会授权人士根据境外资本市场状况、审批进展及其他情况决定。考虑到完成港股IPO流程(从递表到正式上市)一般需要经历3~6个月周期,且目前分拆万物云的议案仍需要提交并通过万科股东大会审议,因此我们认为万物云最早的上市时间都在2022年1月底。

6.发行规模:根据香港联交所关于最低流通比例的规定和万物云未来发展的资金需求,本次发行的H股股数不高于万物云发行后总股本的15%(超额配售选择权行使前),并授予承销商不超过上述发行的H股股数15%的超额配售选择权。本次发行的最终发行数量将由万物云股东大会授权其董事会及董事会授权人士根据法律规定、监管机构核准以及境外资本市场状况决定。考虑到万物云在行业中的领先地位、自身的巨大体量以及投资者对其追捧,我们认为万物云大概率发行的H股股数占发行后总股本的比例为17.25%(已经考虑行使超额配售选择权),也即顶额发行。

7.定价方式:本次发行价格将在充分考虑万物云现有股东及境外投资者利益的情况下,根据国际惯例,结合发行时境外资本市场情况、万物云所处行业的一般估值水平以及市场认购情况,由万物云股东大会授权其董事会及董事会授权人士和承销商根据路演和簿记的结果共同协商确定。根据我们的分析,万物云在港股的IPO估值,大概率在1024亿元~1721亿元,详细的分析过程见本文的part 3——万物云估值研究。

8.申请已发行的内资股到香港联交所主板上市流通:在符合中国证监会及上市地有关监管机构的监管政策及要求的条件下,万物云拟在本次H股发行前或上市后,根据与持有万物云境内非上市股份的股东的协商情况,择机向监管机构申请将本次发行前已发行的全部或部分内资股/境内非上市股份到香港联交所上市流通。这一条主要是关系到万科现有的A股股东,因为万科持有的63%万物云股份,需要经过证监会同意,才能到香港联交所上市流通。具体的全流通时间,万科在公告中尚没有确定下来,仅泛泛提及在万物云H股发行前或上市后。

9.募集资金用途:万物云本次境外公开发行H股所募集资金用途以万物云公告的招股说明书最终稿中的披露信息为准。具体发行规模确定以后,如出现募集资金不足募投项目资金需求的情况,万物云将根据实际需要通过其他方式解决。根据公告,万物云的募资用途尚未披露,但我们认为,募资资金大概率用于Space模块旗下的智慧城市服务,以及Tech和Grow旗下的业务发展,而不是主要用于收并购,毕竟万物云的董事长朱保全,对于靠花巨额资金进行收并购较为排斥。

综上,我们认为,万物云最早在2022年1月底登陆港股,IPO市值大概率在1024亿元~1721亿元区间,另外大概率会顶额发行,即发行的H股股数占发行后总股本的比例为17.25%。

Part 2:分拆带来的影响

对于万科此次分拆万物云赴港上市,具体的影响可以从两个方面分析:1.对于万科股东;2.对于港股物管板块。

首先,我们判断,万科分拆万物云上市,对于万科股东整体属于利好,但具体到对万科A股股东以及万科H股股东的利好程度不同。1)对于万科现有H股股东,万物云的上市将是重大利好,因为可以获得万物云H股发行最多不超过20%配额股份。我们认为直接持有万物云的股份带来的好处,将显著强于通过控股公司,“间接”持有万物云,毕竟控股公司在资本市场上享受的估值无论是在哪个资本市场,都非常低。2)对于万科现有A股股东,因为万科目前持有的63%万物云股份的全流通时间尚未待定,因此短期内对于万科A股股价的提振作用尚需要观察,不过分拆万物云毫无疑问仍然属于利好消息,毕竟相对于万物云保留在万科体内,分拆成功后,万物云可以获得更高的估值,资本实力会大幅增强,并且还可以拥有独立的资本运作平台以及投资者基础,为其业务发展提供更为多元化的融资渠道,提升万物云竞争优势,同时符合万科全体股东的整体利益。

其次,万科分拆万物云上市,对于港股物管板块同时存在正面和负面影响。正面影响在于,作为物管行业龙头,万物云选择赴港上市,可以显著提高投资者对于物管板块的关注度以及相应的资金流入力度。7月初至今,衡量港股物管板块表现的恒生物业服务及管理指数从7月初的10672点,暴跌42%,至2021年11月5日的617点,跌幅不可谓不惨痛。考虑到万物云的上市时点(最早2022年1月底),临近物管公司的年报业绩预告时间,我们判断,在物管公司业绩有望高速增长之际,万物云的上市,届时将进一步提振投资者对于物管板块的乐观情绪。另外站在当前时点,考虑到股市会提前反映万物云的上市预期,投资者可能会提前加大对物管板块的关注及配置。负面影响,更多的体现为结构性,即万物云一旦完成上市,虽然会提高投资者对板块的配置力度,但是不可避免地会造成投资者调仓,即减少或者全部清掉当前的物管公司仓位,转而选择配置万物云。因此,对于板块内现存的52家物管公司,尤其是基本面不太扎实、关联方遭遇流动性危机的公司,这一挑战十分现实,并且大概率会发生,虽然万物云仍需要至少3个月时间方完成上市。

综上,万科分拆万物云赴港上市,从短期角度来看,最大的受益者应该是万科的H股股东,其次是万科的A股股东。此外,万物云申请IPO,对于港股的物管板块既存在利,也存在弊。

Part 3:万物云估值研究

无论是对于万科的股东,还是对于想要参与万物云打新的投资者,都十分关注万物云的估值。

那么,我们应该如何分析万物云的估值,以及探讨其IPO定价呢?

虽然万物云尚未递交招股说明书,外界对于其财务数据和核心经营数据了解有限,但是基于目前所掌握的公开信息,我们还是可以一窥万物云的IPO估值下限,以及潜在的估值区间。

具体分析思路如下:1)对于万物云在IPO之前的估值,可以通过“阳光智博”100%的股权,兑换4.8%万物云股权这一交易,来了解万科自身以及阳光城对于万物云的估值。2)对于万物云的IPO估值,可以通过其管理层提供的业绩指引,结合板块内的可比公司估值情况,来大致确定万物云的IPO市值区间。

1)先来探讨下万物云在IPO之前的估值。

2021年8月4日晚间,阳光城披露《与万物云签署意向合作框架协议的提示性公告》。公告称,阳光城将以阳光智博100%股权为代价,获得万物云4.8%股份。由此,只需要知道阳光智博100%股权的价值,即可倒推出万科与阳光城双方对于万物云的估值。

而根据2021年9月16日,阳光城披露的《与万物云签署合作协议的公告》可知,阳光智博100%股权的估值结果约为49.16亿元,等价于万物云4.8%的股份,进而可以推算出,万物云在此笔交易的估值为1024亿元。

综上,我们认为万物云在IPO之前的1024亿元估值,大概率会成为其正式IPO估值区间的下限。即,万物云在港股的IPO估值,不会低于1024亿元。

2)再来探讨下万物云的IPO估值区间。

具体方法是根据管理层提供的业绩指引,明确万物云未来业绩的增速;另外,还要结合可比公司法及PEG估值法,大致确定万物云可能享受到的市盈率倍数区间,最终即可明确万物云的IPO估值区间。

在今年10月底万科业务交流会上,相较过去30多年里的增长策略,万物云董事长朱保全首次谈及万物云的具体发展速度——万科物业控制增速在30%以内,万物梁行增速在30%-60%,万物云城增速要大于60%,但未包括GROW板块和TECH板块。对于2021年的业绩,朱保全透露,万物云今年的收入将同比增长37.4%到250亿元,利润达到20亿元左右。这一数据,行业之中目前只有碧桂园服务能够与之比肩。

由此,可以得到的信息如下:1)万物云2021年的净利润约为20亿元左右;2)占据万物云2021年H1总营收55%的住宅物业服务收入,后续增速会控制在30%以内;占据总营收30.4%的商业物业及设施服务,后续增速约为30%-60%;其余业务的营收增速要大于60%。基于此,我们可以推算出万物云2022年及之后的营收增速,大概率会维持在30%左右,考虑到万物云持续的科技赋能,经营效率持续提升,我们认为万物云的盈利能力有望持续增强,即净利率有望由2021E的8%,进一步提高,进而万物云的净利润增速有望超过30%。

从营收、净利润、在管面积、关联方销售排名等维度考虑,万物云的可比公司,毫无疑问是碧桂园服务,另外资本市场给予碧桂园服务的估值倍数,对于万物云的IPO定价也极具参考意义。因此,基于2021E的20亿净利润,以及碧桂园服务年初至今最低的、最高的、当前的以及平均的P/E TTM来计算,可以得到如下结论:A)若参照碧桂园服务年初至今的P/E TTM进行IPO定价,那么万物云的IPO估值区间,将在693亿元~1721亿元区间内;B)若基于碧桂园服务年初至今的平均P/E TTM,即67.70倍,进行IPO定价,那么万物云的IPO市值将为1354亿元;C)若基于最乐观的情况估计,即按照86.05倍P/E TTM进行IPO定价,那么万物云的IPO市值最高将达到1721亿元,而这个1721亿元,也是我们认为万物云的IPO定价上限。从PEG估值法出发,假设未来三年,万物云的净利润增速维持在30%~40%的区间,考虑到万物云的行业地位以及强大的竞争力,给予其1.2倍PEG,那么万物云IPO可以享受的P/E区间将为36~48倍,按照2021E的20亿净利润,对应的IPO市值区间将为720亿~960亿元。

综上,同时结合万物云在IPO前的估值,以及基于可比公司法和PEG估值法计算出来的估值来看,我们认为万物云的IPO估值区间,大概率将在1024亿元~1721亿元这个区间内。

Part 4:最终结论

万科分拆万物云上市,整体属于利好消息,尤其是对于万科现有H股股东。在万科近期持续暴跌之际,我们相信万物云的分拆上市,有利于向市场释放出万科会逐渐将旗下多元化业务分拆上市的信号,同时也可以将万科体内的低估值资产,重新进行公允定价,进而可能给万科带来潜在的价值重估机会,建议投资者持续关注万科H股。