今年的中报行情如何演绎?

6月18日晚,鞍钢股份披露业绩预告,预计2021年半年度净利润约48亿元,比上年同期增长约860%。这意味着该公司二季度暴赚了33亿元,单季盈利超过两年的年度盈利。公司表示,业绩变动的原因是抓住钢铁市场复苏的有利时机。由此可以推断,钢铁行业2021年上半年的业绩可能都将远远超过市场的预期。

近期,有着工业味精之称的钛白粉龙头企业龙蟒佰利也发布2021年半年度业绩预告。公司上半年实现归母净利润23.27亿元-29.74亿元,同比增长80%-130%;其中,二季度单季实现归母净利润12.57亿元-19.03亿元,环比增长17.4%-77.8%。公司产品年内已经提价6次。行业景气度非常高。这也意味着,整个板块上半年业绩可能都不会差。

20日晚间,中核钛白公告,上半年预计盈利6.13亿元至7.35亿元,同比增长150%-200%。报告期内,公司主营产品金红石型钛白粉市场处于强景气周期,产品供不应求,销售价格同比有较大增长。

其实更值得关注的是6月7日发布业绩预告的远兴能源,这家化工黑马上半年业绩可能暴增17倍。由此来看,整个强周期行业中报情况都极有可能有超出市场预期。据wind资讯,从目前已披露中报预告的公司来看,钢铁、轻工制造两大行业预喜率超过80%居前。另外,化工、食品饮料、建筑材料、机械设备行业预喜率均超过70%。

不过,由于市场对于强周期都有较高的预期,因此中报行情是否从这里炒起很难说。而由于超华科技突然业绩大爆发,中报行情是否又会转向预期差较大的科技股呢?这也是值得期待的事。

鞍钢太牛

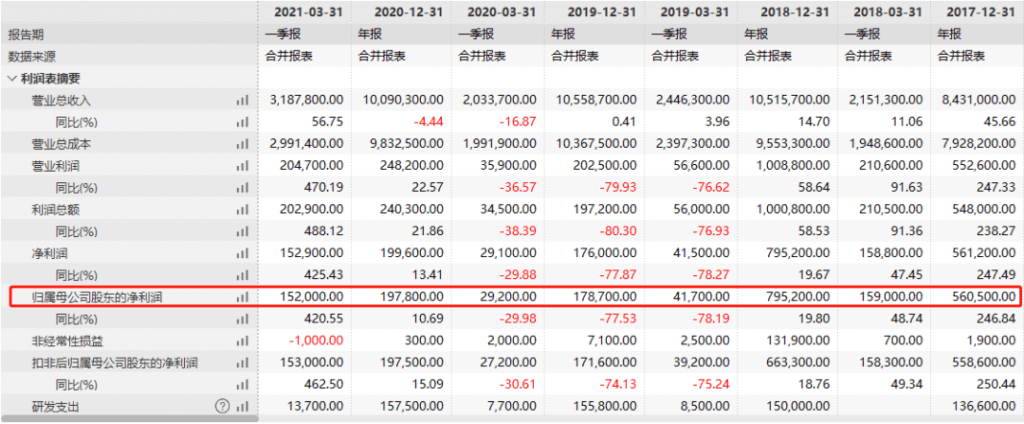

6月18日晚,鞍钢股份披露业绩预告,预计2021年半年度净利润约48亿元,比上年同期增长约860%。

这一业绩可以说非常亮眼。为何这样说?对比一下最近几年的业绩变化就知道,鞍钢今年一季度盈利为15.2亿元,这也意味着该公司二季度暴赚了33亿元。这是什么水平?该公司2019年和2020年的归母利润分别为17.8亿和19.7亿,也就是说仅用了一个季度,就超过了过去两年的盈利水平。

来看看业绩变动的原因。鞍钢方面表示,2021年上半年,公司抓住钢铁市场复苏的有利时机,聚焦「效率、成本、技术、服务、智慧、生态」,坚持系统思维,努力提升效率,大力开拓市场,有效配置资源,优化品种调整,严格精细管理,深入对标挖潜,合理防控风险,生产经营指标持续提升,实现归属于上市公司股东的净利润比上年同期大幅增长。

这也就是说,除了内部管理之外,最重要的一点是市场复苏提供了有利时机。兰格钢铁网指出,5月上旬吨钢利润达到了2019年以来的新高,在钢铁价格最高的时候,钢厂利润基本维持在1000元/吨以上,部分钢厂热卷利润接近2000元/吨。这可能是鞍钢利润大涨的主要原因。

由此也可以推断,今年上半年钢铁企业的利润水平可能都非常高。那么,这是否意味着钢铁股都要爆呢?分析人士认为,由于钢铁价格经历了5月较大下调后,钢铁企业吨钢利润出现明显下滑。因此,钢铁行业下半年的预期可能并没有那么好。在这个层面来看,钢铁行业是否会因鞍钢的爆炸性业绩而全线上涨,还需要打一个大大的问号。

周期性行业都很强

事实上,周期性行业今年上半年都很强。近日,龙蟒佰利发布2021年半年度业绩预告,2021上半年实现归母净利润23.27-29.74亿元,同比增长80%-130%;2021二季度单季实现归母净利润12.57-19.03亿元,环比增长17.4%-77.8%。

中泰证券表示,年初至今,钛白粉行业在供给偏紧、需求支撑下维持高景气。从价格上看,根据Wind,钛白粉(金红石型)2021Q2均价为19607元/吨,同比+43%,环比+14.4%。公司于6月9日公告宣涨,各型号钛白粉对国内客户上调500元/吨,自7月1日起开始执行,包括本次2021年来公司钛白粉价格已提涨6次。根据卓创,国内钛海科技等大厂发函跟涨,国外俄罗斯、巴西当地厂商上调7月份报价,幅度多为200美元/吨,国内外厂商持续宣涨,一定程度上为市场提供了较乐观的预期指引。从供给端看,根据卓创,当前国内行业开工率为84.39%,库存水平整体位于10天以内,处于较低区间,厂家在手订单普遍排至7月中旬至8月,供给端维持紧张状态。从需求看,当前整体维持按需采购,偏稳运行的局面,7月传统淡季下国内需求进一步提升动能受限,但随着海外疫情的逐步好转,外贸订单有望出现放量。

6月6日披露业绩的远兴能源更是让市场震动。该公司比上年同期增长:1585.21%-1714.36%,盈利高达115,000万元–125,000万元。该公司表示,报告期内,公司煤炭产能充分释放,煤炭价格持续高位运行,煤炭板块盈利实现大幅增长。此外,公司纯碱、尿素板块装置高效、稳定运行,甲醇装置按时重启生产;纯碱、尿素及甲醇市场平均价格较上年同期涨幅较大。

据wind资讯,从目前已披露中报预告的公司来看,钢铁、轻工制造两大行业预喜率超过80%居前。另外,化工、食品饮料、建筑材料、机械设备行业预喜率均超过70%。

预期差可能在于科技股

从此前业绩的普遍预期来看,对于强周期板块的业绩是存在较高预期的,因此这种预期差可能比较小。相反,对于科技股的业绩预期则没有那么大,因此预期差最有可能出自科技股。

从最近的中预业绩预告来看,有一只市值不大的科技股超华科技业绩突然爆发,据该公司17日晚公告,公司中报盈利高达6500 万元至7000万元,这是过去数年该公司的一个盈利高峰。去年全年,该公司仅盈利2000多万元。

从业绩变动的原因来看,亦是缘于高科技行业的发展。公司表示,受益于5G、新能源汽车、IDC、汽车电子、消费电子等领域快速发展,下游客户铜箔、覆铜板需求旺盛,同时,铜箔加工费上涨、覆铜板售价上涨等因素带动产品毛利率提升;此外,公司年产8,000吨高精度电子铜箔项目(二期)于2020年11月顺利投产,公司铜箔产能得到较大幅度提升,带动营业收入增长。

从一些产业龙头来看,6月16日,中芯国际在投资者互动平台表示,公司今年一季度营收中来自于欧美客户的收入占比近45%,目前公司产能供不应求。 中芯国际给出第二季度营收预期为环比成长17%到19%,毛利率预期在22%到25%。今年上半年营收预计约人民币158亿元。这意味着,科技股可能有值得期待的地方。

中报行情要来?

那么,中报行情是否会开启,或者已经开启呢?

安信证券表示,进入6月以后,国内债券市场收益率出现了明显回升,制约了A股的短期表现。6月底银行间资金面的紧张同样可能对市场造成短暂的冲击。同时,我们对过去十年间的5次重大会议或重大庆典的历史回顾表明,重大事件开启的前2-3周和结束后的2-3周市场风险偏好可能出现短期波动。从中长期来看,今年中报和下半年A股基本面大概率好于市场预期,美联储显著鸽派和国内经济复苏完成的背景下,国内债市收益率上行空间有限,流动性环境和风险偏好因素整体依然是有利支持,企业的盈利能力和成长性将成为下一阶段市场的核心逻辑。行业配置上,当前仍可继续持有核心赛道中盈利增长超预期的品种,以及估值合理中报超预期公司。

民生证券则表示,今年的六月中报行情不同于去年,也不同于今年年初年报估值切换,判断今年的盈利节奏大概率是是前高后低,宏观数据也在验证经济已处顶部区域。EPS的具体节奏决定,从中报开始市场将陆续切向看年度盈利到底该有多乐观,后续两年盈利的复合增速则决定了后面估值中枢的合理位置,因此站在当前时点重中之重是要先判断A股整体所处的周期位置。