这期继续带大家熟悉三张财务报表是怎样串联在一起的。我们仍然是沿着资产负债表的结构顺藤摸瓜:1. 非流动资产;2. 非流动负债;3. 除现金外的流动资产-流动负债=净营运资本(Net working capital);4. 权益;5. 现金。

今天我们来到了净营运资本(Net working capital)的部分,简称NWC。

先补充一个背景知识:

NWC=除现金外的流动资产(current assets)- 流动负债(current liabilities)

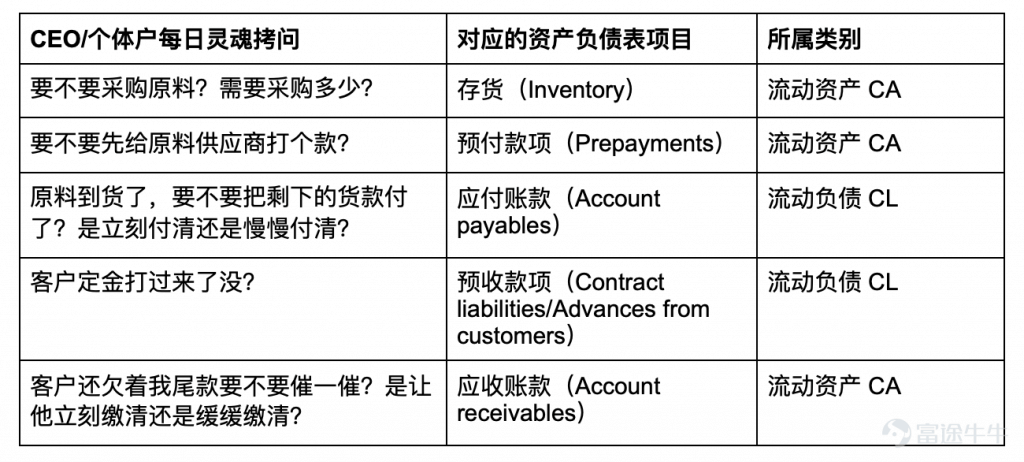

这个公式它不但能作为一个考点出现在财务会计教材上,它还具有非常非常重要的商业经营意义。上至世界500强CEO,下至成千上万的小个体户,每天都绕不开这个公式的内容:

从上面这些灵魂拷问中,我们可以明显感觉到:

1.存货、预付款项、应收账款为代表的流动资产(Current assets)涉及企业每天资金的进进出出,显著区别于厂房、设备这种买了一次以后就不需要天天重新买的非流动资产(Non-current assets);

2.应付账款、预收款项为代表的流动负债(Current liabilities)涉及企业每天资金的进进出出,显著区别于会产生利息的贷款(Interest-bearing debt)这种借了一次以后就不需要天天重新借的非流动负债(Non-current liabilities)。

流动资产(Current assets)和流动负债(Current liabilities)合在一起还有一个更加通俗但不是很能表达确切含义的名字,叫“周转资金”,和英文名Net working capital灵魂契合。

这里我们再引入两个概念:

1.营运资金周转率(Working capital turnover)= 营业收入(Revenue 又叫Sales)/ 营运资金

它的字面含义是,在一段时间内,企业用单位数量的营运资金做出了多少营业额,这个数值越高,说明企业的资金周转效率越高。

2.这个周转率的倒数叫做Days of working capital = 营运资金 / 营业收入 X 365 (如果分子分母都是年度数据的话就用365天)。

它的字面含义可以理解为,企业垫付进去款项相当于多少天的营业额,这个数值越低说明企业的资金周转效率越高,最好是负数,负数意味着企业不需要自己垫付日常周转资金,而是可以占用上游供应商和下游客户的账期。当然了,只有足够优秀的企业才能从上下游揩油。

*******实战演练分割线*******

此处应有Excel附件给大家参考。

【资产负债表相关】

打开海底捞model,直接拉到第203-220行,这几行对应的资产负债表项目就是我们今天三张表配平的对象——Net working capital。

从海底捞的NWC结构可以看出,这就是传统的消费/制造类公司,因为最主要的几项NWC无外乎存货(Inventory)、预付款项(Prepayments)、应收账款(Account receivables)、应付账款(Account payables)、预收款项(Contract liabilities/Advances from customers)。

所以第212-220行天蓝色字体部分,我们直接上公式算出每一项Working capital的Days of working capital,然后用假设的Days of working capital和Revenue倒算出未来资产负债表的NWC项目。

【损益表相关】

NWC中的预收款项会转化成未来的收入。

NWC中的应收账款就是当期收入还没变成现金收回来的部分。

NWC中的存货会转化成未来的直接成本(Cost of good sold)。

NWC中的预付款项会转化成未来的运营成本(operating expenses)。

NWC中的应付款项就是当期成本还没有真金白银付出去的部分。

【现金流量表相关】

NWC的变动会影响经营性现金流,对应海底捞model第232行。NWC增加意味着现金的减少,所以建模的时候要留意正负号,不要弄错了。

做到这里细心的读者也许会发现,我们沿着资产负债表1-2-3顺藤摸瓜的过程中,一张空白的Excel表格、三张财务报表不知不觉已经快要被我们填满了。按照这套体系填出来的模型不仅眉清目秀仪态优雅,还能为以后的基本面分析提供超强助力,颜值高又能打,可以说是标准晋江男主的起点了。

如果你是小西瓜的忠实读者,再有两期文章的学习,差不多就可以亲自体验庖丁解牛的快乐,从容优雅,无拘无束。

没有什么可以阻挡我们对知识的渴望和对自由的追求。